こんにちは。

配当サラリーマンの“いけやん”です。

1カ月あたりの受取配当金が5万円を超えました。

不労所得・月5万円というのは、ひとつの目標であり、区切りでありました。

【体験談】サラリーマンが資産運用を10年間続けて分かった4つのこと

目次

不労所得という名の受取配当金、月5万円に到達

2019年になり、不労所得という名の受取配当金が月額5万円を超えました!

月により、でっこみひっこみはありますが、年間で合計60万円というのは、平均すると

1か月あたりでは、5万円1日あたりでは、1600円

となります。

〇最新の保有銘柄・ポートフォリオは、毎月こちらで更新しています。

〇最新の配当金受け取り状況は、毎月こちらで更新しています。

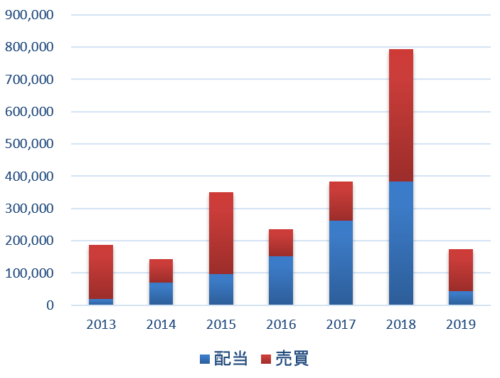

これまでの配当金上昇カーブ

いけやんが配当金投資を始めたのは2013年。

ここからコツコツと運用資金を増やし、それに伴って配当金も上昇してきました。

※2019年は2月時点

配当金の利益は安定的に上昇カーブを描く

注目したいのは、青色の配当金カーブの形です。

青色の配当金は、毎年の運用資金(原資)の積み増しに従って、

とても綺麗な右肩上がりの上昇カーブ

を描いています。

やはり、配当金狙いの投資は、

計画的に収益が増えること

再現性が高く、予定した運用成果が得られる点

が魅力です。

これに対し、赤色の売買益のグラフは、年によって大きく変動しています。

保有銘柄を売却するのは、どんな時か

いけやんは、配当金狙いで高利回りの銘柄をコツコツと買い増しますが、

想定以上に値上がりした場合

には、売却して利益を確定し、次の銘柄購入に充てることにしています。

大体20〜30%程度上昇した時を目安に、売却による利益確定を行なっています。

利回り5%の銘柄だとすれば、4〜6年分の配当益を売却によって利益確定できる計算になります。

また、一般的に株価変動の標準偏差が±15%だとすると、30%の上昇は、標準偏差の2倍(+2σ)の上昇、すなわち、上位5%の確率事象となり、100年に5年の上昇タイミング、となります。

売却益は不安定(大きい時もあるが)

売買益を見てみると、運用資金が少ない段階から、高い利益を得ている年もあります(2013年、2015年)。

配当利回り(5%/年)より高い上昇(+20〜30%)の時に売却するので、年によっては、配当益を上回る利益をもたらすこともあります。

しかしながら、年によってはあまり売買で利益を上げられておらず、それは運用資金が増えてもあまり関係がありません。

結局、売買により利益を得られるかは、相場の良し悪しに左右されるため、不労所得の入りが不透明・不確定になるのが難点です。

配当金投資は計画がたてやすく、再現性に優れる

これに対し、配当金投資では、高利回りの銘柄を着実に買い増していくことで、年間あたりの受取配当金を予定に対してかなり高い精度で実現できます。

もちろん、1つの銘柄に集中投資すれば、減配された際にその計画が狂います。

銘柄分散と購入時期分散を効かせて購入していくことで、そのリスクを減らすことができます。

やはり、配当金狙いの投資は、相場の良し悪しや、売買の巧拙に寄らず、誰が行なっても実現できる、高い再現性を持った投資方法だと思います。

いけやんには株価上昇による売却益狙いの投資より、配当金狙いの投資が向いている、と感じます。

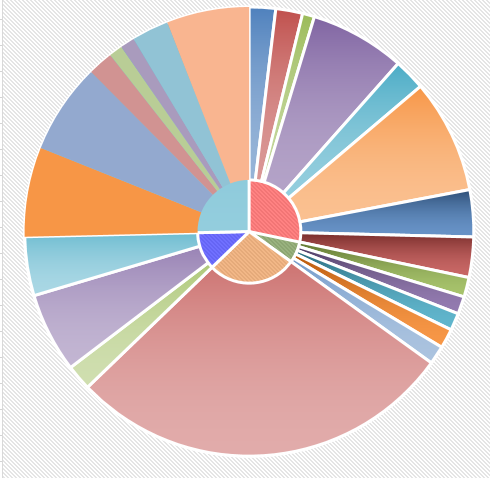

不労所得・月5万円を生み出す保有銘柄(ポートフォリオ)

現時点の保有銘柄です。

高配当の新興国債権、国内REIT、インフラファンドを配当を産むメインとしつつ、国内外の株式も保有しています。

5.5%以上の高い利回りを目指し、REITなども保有していますが、今後は少しずつ、投資の本流・株式の比率を増やしていきたいと考えています。

〇最新の保有銘柄・ポートフォリオは、毎月こちらで更新しています。

各セクターごとに保有銘柄を見ていきます。

(見出しの「金額」・「%」は、それぞれ、保有金額合計・保有割合)

なお、平均利回りは、NISA枠/非NISA枠ごとのいけやんの保有割合を考慮した利回りとなっています。

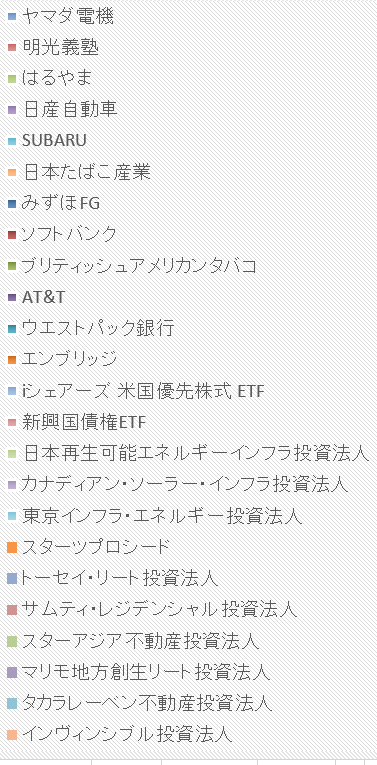

国内株式(292万円/28%)

国内株式からの受取配当金は、年間約15万円。平均利回りは5.1%です。

| 銘柄 | 数量 | |

| [9831] | ヤマダ電機 | 300 |

| [4668] | 明光義塾 | 200 |

| [7416] | はるやま | 100 |

| [7201] | 日産自動車 | 700 |

| [7270] | SUBARU | 100 |

| [2914] | 日本たばこ産業 | 300 |

| [8411] | みずほFG | 1900 |

| [9434] | ソフトバンク | 200 |

配当が高配当のものに加え、株主優待を含めた優待利回りが優れる銘柄を保有しています。

[8411]みずほFGは、株価下落時に売買益目的に購入したものですが、配当利回りが税抜き後3.25%と優れないため、時期を見て売却予定です。

[9434]ソフトバンクについてもIPO(新規上場)時に1500円で購入したものですが、今のところ、1300円台と低迷しています。

配当利回りは税抜き前で5%との触れ込みでしたが、税引き後は4%を下回るため、いけやんのPFとしては利回り不足。

これも時期を見計らって売却予定です。

(同じ考えの人がたくさんいるだろうから、1500円の壁はなかなか越えられないんだろな、、と思います。。。)

国内株式は、松井証券をメインに購入しています。(1日の合計手数料が50万円まで無料)

〇国内株式の個別銘柄は、こちらのページで解説しています

先進国株式(68万円/7%)

先進国株式からの受取配当金は、年間約4万円。平均利回りは5.0%です。

| 銘柄 | 数量 | |

| [BTI] | ブリティッシュアメリカンタバコ | 40 |

| [T] | AT&T | 39 |

| [WBK] | ウエストパック銀行 | 62 |

| [ENB] | エンブリッジ | 37 |

| [PFF] | iシェアーズ 米国優先株式 ETF | 35 |

高配当の銘柄をまずは種類から増やしています。

米国株は、購入単位が小さく、欲しい金額で購入できるので、どの銘柄も13~14万円程度で購入。

今のところ、PF上の保有割合も均等できれいです。

10銘柄ぐらいになったら、2周目の購入に入っていこうかと目論見中。

諸々の税金を含めると、トータル利回りは他の投資先に比べて下がりがちですが、増配傾向と他投資先のNISA終了後を考えると、長期的にはアリな投資先だと判断。

今後の主投資先として、保有割合をどんどん増やしていこうかと考えています。

新興国債権(288万円/28%)

新興国債権からの受取配当金は、年間約17万円。平均利回りは5.5%です。

| 銘柄 | 数量 | |

| [1566] | 新興国債権ETF | 54 |

配当金投資の初期から活躍してくれている[1566]上場インデックスファンド新興国債券を保有。

配当支払いが隔月(1・3・5・7・9・11月)であるのと、6%近い高利回りが非常に優秀なETFです。

新興国債権というと、ハイリスクに思えますが、[1566]上場インデックスファンド新興国債券は、各国の保有割合を10%上限として運用されているので、分散効果は十分かと思われます。

最近、配当金がやや減配気味で利回りも低下しているのと、初期購入したものは、5年間保有し、NISAが終了したこともあり、少しずつ手放している最中です。

インフラファンド(122万円/12%)

インフラファンドからの受取配当金は、年間約8万円。平均利回りは6.4%です。

| 銘柄 | 数量 | |

| [9283] | 日本再生可能エネルギーインフラ投資法人 | 2 |

| [9284] | カナディアン・ソーラー・インフラ投資法人 | 6 |

| [9284] | 東京インフラ・エネルギー投資法人 | 5 |

インフラファンドが登場したのはここ数年で、まだ得体の知れない投資先感は否めないですが、高利回りをたたき出します。REITに近い性質と理解しています。

今年のNISA枠を活用し、もう少しぐらい保有割合を増やしていこうかと。

国内REIT(262万円/25%)

国内REITからの受取配当金は、年間約16万円。平均利回りは6.1%です。

| 銘柄 | 数量 | |

| [8979] | スターツプロシード | 4 |

| [3451] | トーセイ・リート投資法人 | 6 |

| [3459] | サムティ・レジデンシャル投資法人 | 2 |

| [3468] | スターアジア不動産投資法人 | 1 |

| [3470] | マリモ地方創生リート投資法人 | 1 |

| [3492] | タカラレーベン不動産投資法人 | 3 |

| [8963] | インヴィンシブル投資法人 | 13 |

いわゆる不動産投資。

株式よりも高利回りのため、ついつい買い増しがちです。

REITは運用利益の90%が配当に回されるため、高利回りである一方、ここ数年の高利回りは異例の低金利に支えられている側面があります。

利上げが起これば、運用成績低下⇒配当金低下というシナリオが容易に想像できるため、保有しすぎは危険かと。

一時期は全運用資産に対するFP割合が5割弱に迫るときもありましたが、減らしている最中です。

不労所得が月5万円になるとどんな心境になるか

さて、金を産むニワトリ(運用資金)がもたらす卵(不労所得・配当金)が月5万を超えた今、どんな心境に達するかですが、

すごく贅沢をできるようになった!

とか

いつでも会社を辞められる!

といった劇的な経済的自由がもたらされた感覚はありません。

…全くと言っていいほど。笑

配当金投資の真髄は、

配当金を次の資産購入に充てて複利効果を得ること

であり、この月5万円を贅沢品に使うわけではないからです。

しかしながら、

毎月の投資に回すキャッシュフローは確実に太くなってきた実感

はあります。

いけやんは、毎月40万円程度の給与収入があり、ここから最低でも15万円を投資に回していますが、ここに配当収入の月5万円が毎月の購入資金に充てられます。

つまり、毎月の運用資金投入のうち、1/4を不労所得でまかなえることになります。

社会人1〜5年目くらいでは、ほとんどの投入資金を給与収入からまかなっていたので、これに比べると、

だいぶ不労所得のキャッシュフローが充実してきた

いう実感があります。

つまり、これからは

入金が右肩上がりの直線から、右肩上がりの上昇カーブになる!

ということです。

こうなれば、大きくなった雪玉がさらに大きくなるが如く、受取配当金が増えていきます。

特に若い時は、節約をして入金を続け、まずは運用資金を増やすことが大事とよく聞きますが、その通りだと感じます。

ある程度、運用資金を増すことで、配当による不労所得のキャッシュフローを実感できれば、さらに投資のやる気も高まるのは間違いないです。

まとめ

毎月の受取配当金が5万を超えたので、これまでの道のりや、達した心境をついて書いてみました。

世の投資の先輩方にはもっと大きな不労所得キャッシュフローを得ている方が沢山いらっしゃるので、いけやんも負けずに卵を産むニワトリを育てていきたいと思います。

(2020.12.28追記)

2020年現在、将来の大きな価格上昇を見越して、一部の資産を暗号資産(仮想通貨)にも投資し始めました。

暗号資産(仮想通貨)の基盤技術であるブロックチェーンは、2020年台以降の世の中を激変するポテンシャルをもっています。

今のうちに仕込むことで大きな値上がりをとれると見込んでいます。

2020年台に暗号資産・仮想通貨の価格が上昇すると予想する理由3つ

こんにちは。 配当サラリーマンの“いけやん”(@ikeike_009)です。 2020年秋~年末にか...

kouhaitou-ikeyan.com

食わず嫌いにならず、資産の一部だけでも新技術に投資しておく行動力が大事ですね。

コインチェックでその日のうちに取引を始めることができます。口座開設は無料。

コメント

いけやんさん、有益な情報公開ありがとうございます。いけやんさんのポートフェリオ大変参考になりました。銘柄選びに迷っていたので、ありがたく思いました。私も高配当銘柄に投資して、不労所得を得たいと現在勉強中です。また、記事を読ませていただくのを楽しみにしております。