こんにちは。

配当サラリーマンの“いけやん”(@ikeike_009)です。

この記事では、

サラリーマンが資産運用を10年間続けて分かった4つのこと

というテーマで書きたいと思います。

◎この記事を読んで欲しい人

- 資産運用しなきゃいけないな、、、と思っているけど踏み出せていない人

- 資産運用はしているけど、このまま続けていいのか目的が見えていない人

◎この記事を読んで分かること

- 資産運用で成果を出すのに必要なこと

- 運用を続けたら得られるメリット、達した境地

◎簡単に自己紹介

私”いけやん”は、これまでサラリーマンをしながらコツコツと株式投資してきました。

このおかげで、30代前半で3000万円近くの資産を作ることができました。

2020年末でアッパーマス層目前。

配当金狙いの個別株式を中心に、国内・海外株式、投資信託、ETF、REIT、ロボアド、暗号資産(仮想通貨)など、幅広く投資しています。

最近では、運用だけで毎月10〜20万円ほどの不労所得が手に入るようになりました。

会社からの給料の「20~40%程度」を自分の不労所得でまかなえています。

サラリーマンが資産運用を10年間続けて分かった4つのこと

サラリーマンが資産運用を10年間続けて分かったこと。4つ挙げてみます。

- 【1】とにかく早く始めてよかった!

- 【2】大事なのは「資産総額」。そのために「入金力」が必要

- 【3】配当狙いの投資は楽しい。しかし、「爆発力不足」

- 【4】家族の協力もポイント

【1】とにかく早く始めてよかった!

私は社会人になって、すぐに株を買い始めました。

このことは本当に大きかったです。

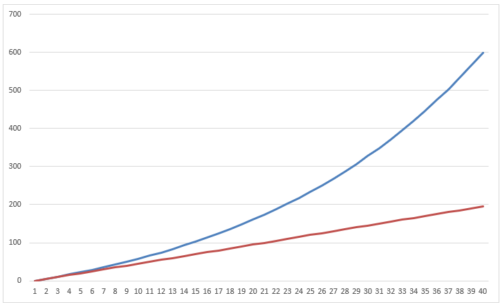

資産運用は「運用期間」が大事

資産運用は、とにかく「運用期間」が大事。

そのためには、「少しでも早く始める」ことが大事。

なぜかというと、運用期間が長ければ長いほど、複利効果を大きくできるから。

同じように運用した場合でも10年・20年・30年、、、と期間が長くなるにつれ、運用効果は爆発的に大きくなります。

- (赤)毎年5万円を単純積立

- (青)毎年5万円を年利5%で複利運用

両社の差は、

- 10年目で12万円

- 20年目で65万円

- 30年目で182万円

- 40年目で403万円

⇒ 複利運用の威力は大きいが、メリットを得るには、とても長い時間がかかる・・・・

まずは始めてみること

株を始めようか迷っている。。。

そんな人に向けて伝えたいのは、「考えすぎる前にまずは始めてみる」こと。

株って何だかとっつきにくいです。よくわかります。

ただ、最初に始めてしまえば、後はやりながらどんどんと知識をつけていけます。

何を買うか

最初は有名な大企業がいいでしょう。

理由は、株価も比較的安定しており、事業内容もイメージしゃすいから。

どこで買うか

実際の売買は「松井証券」、情報収集は「SBI証券」と使い分けるのがおすすめ。

私もこの2つを使い分けています。

【2】大事なのは「資産総額」。そのために「入金力」が必要

資産運用で利益を出していくには、「資産総額」が最重要ポイント。

結局、どんな利回りのいい銘柄を買っても、購入額が小さければ、得られるリターンは多くない。

細かい運用成績(何%上がったか・利回り何%か)よりも、「今、資産額がいくらか」が大事。

総資産さえ増えれば、あとから高配当株を買って、いくらでも不労所得キャッシュフローを作ることはできます。

「入金力」が必要

そのためには、強い「入金力」が必要となります。

入金力とは、「毎月どれだけ多くの資金を資産運用に回していけるか」

このためには、①収入を増やし、②支出を減らす

この2点が大事。

少しでも給料の高い企業で働き、無駄な支出を押さえ、どんどん運用に回していぎましょう。

クレジットは「楽天カードにして、ポイントで投資信託を買う」など、効率的に資産を増やしていきましょう。

(私はこれだけで年間3〜4万円近くゲットしています)

≫参考 毎月の不労所得の入金状況

総資産が増えると、少しずつ「運用リターンを実感できる」ようになる

数百万円の資産を運用しているうちは、年間の利益も数万〜数10万円、と知れています。

資産運用の恩恵を実感できることは、ほぼありません。

結局、「ほとんど、総資産の伸び=給与収入からの入金じゃねーか!」という時期が長く続きます。

私も5〜7年目ぐらいまではそうでした。

ただ、誰もがこの時期を通ってきています。

ここで運用を止めずに、コツコツと続けるのです。

少しずつ。でも着実に。

資産総額が増え、運用のコツも得てきたころから、「資産運用から得られる収入」がだんだんと大きくなってくるのを実感することができます。

具体的には、総資産が1000万円〜2000万円ぐらいになってきたころでしょうか。

こうなれば、資産の上昇スピードも一気に高まってきます。

【3】配当狙いの投資は楽しい。しかし、「爆発力不足」

私は「配当サラリーマン」という名のとおり、ずっと「配当金狙いの投資」を続けてきました。

配当狙いの投資は楽しい!

「株を持っているだけで、不労所得=配当金が入ってくる」

↑これは、本当に快感。

とにかく楽しいです。

運用は途中で止めずに続けていくことが肝要。

なので、配当金狙いの投資をメインにしたこと自体は間違いだったとは思っていません。

↓配当投資に全振りしていた当時は、月5万円の不労所得キャッシュフローまでいきました。

ただし、資産増加のパワーは弱い

ただし、配当金狙いの投資は、資産を増やす「爆発力」が足らない・・・。

10年間読けて気付いたのは、

- 配当狙いの投資は、「資産総額を増やす」という観点からは、「爆発力不足」である

ということ。

たかだか年5%の利回りでは、20代・30代での資産の上昇スピードは物足りません。

確かに30年、40年と続けていけば、毎月30万円とかの不労所得が手に入ります。

ただそのころには、もう60歳オーバー。年金ももらえるころじゃねーか\(^o^)/

配当金狙いの投資は、老後の生活を豊かにするには向いていますが、早く会社をリタイヤするには力不足なのです。。

上昇狙いの銘柄をもつ

このことに気づき、最近では、価格自体が大きく上昇するのを狙った銘柄に資産をベットしています。

※こちらは配当狙いの銘柄に比べて、確実に成果が出るかは分からないので参考程度にしていただきたいですが、、、

- 原発再稼働で価格上昇を見込んだ「東京電力」

- 今後世界へ昔及する「電気自動車」銘柄

- 次世代の基盤技術ブロックチェーンの先駆け「仮想通貨」

このあたりを買い増しています。

仮想通貨がアツすぎる

特に仮想通貨は、昨年から買い始めたものの、含み益が半端ないです。

現在150万円買って、数か月で300万円の評価額になっています。

株で+100%とか、今までなかったので、正直戸惑っています。

ビットコイン

実際の価格はS2Fモデル価格に戻った。

S2Fすごいぞ🤯 pic.twitter.com/8Z4T7tUVpq

— リバタリマン (@libertariman) January 22, 2021

ただ、仮想通貨自体は、今後10年でもっと価値が上がると感じてます。

このため、安易に利確せず、持ち続けようと思っています。

こちらも株と同じで、まずは知ってみることが大事。

「コインチェック」で申し込めば、その日のうちにビットコインを買うことができます。

まずは、5〜10万円入金して取引してみることが大事。

ここから先、次世代の技術を知らずにいることの方が損が大きいかと。

【4】家族の協力もポイント

ここまで書いてきた資産運用の前提ですが、家族の協力も大いに必要となってきます。

運用に理解のある家族の協力は必須

共働きなのか、家計をどちらが握るのか、、など、各家庭によって、様々だと思います。

が、無駄遣いをせず、運用に回すことに理解のある家族でないと難しいですね。

資産運用を10年読けて得られたメリット・達した境地

・・・さて、ここまで10年間資産運用してきて、思うことは「とにかくやって良かった」ということ。

サラリーマンの早期リタイア!・・・が見えてきた

もちろん、今すぐ会社を辞められるレベルには達していません。

ただ、このまま続けていけば、「定年まで死にもの狂いで勤めなくても、いつかはセミリタイヤできそうな実感」は出てきました。

不労所得キャッシュフローがあれば、給料が下がってでも、勤務地や通勤がいい会社への転職も選択肢に入ってきます。

心の余裕ができる

そして、何より、不労所得のキャッシュフローがあると、心の余裕が出てきます。

「会社の給料以外からの収入=心の余裕そのもの」なのです。

これは、実際になってみないと実感できないものかと。

会社で気に入らないことがあったり、上司から理不尽なことを言われることがあっても、「会社は会社」とクールに割り切って、意に介さない境地に達しています。

同僚を見ていてても、「この人は、会社の給料以外頼れないから、なんだか必死だなー」と思います。

まとめ

以上、あなたが資産運用を始めて、会社依存の人生から抜け出すためのヒントでした。

(+結婚相手を探すきっかけ)

- 自由を手に入れるために貯金だけでなく、資産運用を始めよう。

- 初心者は、有名大企業の株式がおすすめ。「松井証券」「SBI証券」2つの口座を使い分けよう。

- 上昇狙いのおすすめは仮想通貨。「コインチェック」で始めよう。次世代の教養としてもマスト。

- 資産運用に理解ある家族の協力も必須。

ご参考になれば幸いです。

コメント