こんにちは。

配当サラリーマンの“いけやん”です。

投資先進国のアメリカに比べ、日本の株式は、高配当と呼ばれる銘柄が多くありません。

この記事では、日本株式に高配当の銘柄が少ない理由について考えてみたいと思います。

目次

日米の株式利回りの違い

日本株は、高配当株の上位でも5%台がせいぜいです。

対して米国株は、利回り10%に迫るような高配当株がゴロゴロしています。

なぜ日本株の配当利回りは低いのか

国内株式の配当利回りが芳しくない理由は何でしょうか。

私は、経営者と株主の関係性、

すなわち

「経営者の株主への還元意識が弱い点」

にある思います。

配当は、出資者である株主への還元ですが、そもそも、企業側に株主への還元意識が低いと配当利回りも芳しくなくて当然です。

よく外国人経営者の役員報酬の高さが話題になり、批判的な声も聞かれますが、日本の経営者は、海外に比べて、経営責任を負わされる風潮が弱く、生ぬるいです。

株主に取締役をしっかり選出させない風潮

取締役の選任議決も一括承認で記載するフォーマットになっており、候補者ひとりひとりを吟味する風潮は株主側にもありません。

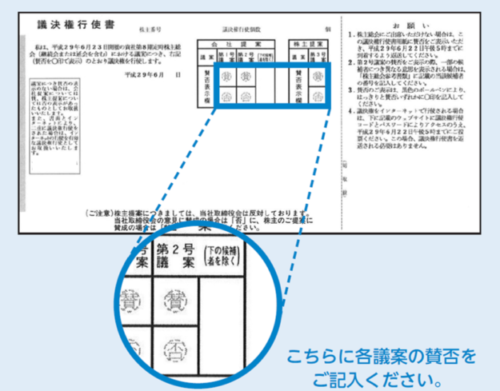

下の写真は、日本企業の株主総会における議決権行使書の典型的な書式です。

会社の最高意思決定機関である株主総会では、株主が経営の取締を行う取締役を選出します。

この取締役候補は、株主総会付議時点で候補が示され、株主が承認します。

経営を任せるに足らない人物は否認することができますが、そのためには、こんなに狭いスペースに否認したい候補者の名前を書く必要があります。

・・・いやいや、こんな狭いスペースに書けますか?!笑

5人とか、6人とか記載すること、想定してますか?!笑

選出する立場なのは株主であっても、この書式を作るのは、株主総会の主催者である企業側ですから、都合のいいように作っているとしか思えません。

どの日本企業の議決権行使書もほぼこの書式ですから、日本企業全体として株主軽視であると言えます。

日本の株主が企業に舐められている典型例だと思います。

大企業同士の株式持ち合い

日本は、大企業同士が株式を相互に持ち合い、会社に反抗しない安定株主を確保しているため、株主総会もしゃんしゃんが前提となっています。

上はTBSホールディングスの株主構成です。

テレビ局とは関係のない多種多様な大企業が大株主となっています。

大企業同士で株を持ち合うことは、「経営者」にとっては安定性を高めますが、個人株主にとって何のメリットもありません。

本来一般市場の目にさらされ、生ぬるい経営状態では株主総会で糾弾されるべき取締役が、互いの身を守るために持ち合っているとしか思えません。

会社の業績を精一杯引き上げ、配当によって出資者たる株主に還元する意識より、何事もなく任期を終え、次のポストに上がることに重きをおいているのでしょうか。

この辺りは海外と日本の働き方の違いにも起因しているように思います。

「日本的働き方」の弊害

海外は労働者も経営者も、転職ありきで、実績を評価され、その分、高報酬を受け取る文化です。

これに対し、日本は終身雇用、年功序列を前提とした人事設計です。

大ホームランを放つことより、エラーしない働き方に向かっていきます。

出世競争に勝ち残った取締役もその例外ではなく、大胆な利益追求より、責任回避を第一に、上の意向を汲み取った無難な仕事ぶりに収束するのでないでしょうか。

その結果、日本企業は、事業収益を次の事業に投資せず、内部留保が膨らみすぎていると言われます。

日本株式は所有に値しないのか?

では、日本の株式は所有するに値しないのでしょうか。

日本国内は、人口減少することが経済停滞の原因のようによく言われますが、私はそうは思いません。

(それを上回る技術進歩、経済拡大のフィールドが広がっています。IoT、AI、電気自動車など。)

ただし、日本株式全体としては、これまで述べたように、

経営者が責任を負わず、株主もそれを追求できていないこと

が本質だと考えています。

変化のきっかけは、もの言う株主「村上世彰」氏

10年ほど前、このような風潮に一石を投じたのは、もの言う株主「村上世彰」氏です。

村上氏は、ニッポン放送や阪神球団の買収などで世間を騒がせ、インサイダー取引の容疑で逮捕されましたが、現在は保釈され、村上財団を設立して投資の舞台に返り咲いています。

マスコミのネガティブコントロールもあり、当時はいい印象でありませんでしたが、村上氏の行動指針は、何より個人株主の立場を鑑みたものでした。

氏の主張は、

「企業にとってのお金は人間の身体でいうなら血液。企業成長にはお金(血液)の流れが大切であり、流れが滞ると企業の健康に悪い影響が出る」

というもので、まさに内部留保を蓄え、株主に還元しない日本企業全体の風潮に一石を投じたものだったと思います。

のちに著書で、時に過激に映り、報じられた自身の行動は、上記のようなアメリカに比べ数十年遅れをとった株式市場の風潮にメスを入れることが根底にあったことが述べられています。

村上氏の勇気ある行動もあり、日本国内でも株式還元に対し重きを置く企業は増えてきていると思います。

[2914]日本たばこ産業[4668]明光ネットワークジャパン[7201]日産自動車

などのように、株主還元に秀でた企業は、日本国内にもありますから、これらの株式を高配当銘柄として購入していけばよいと思われます。

まとめ

いかがだったでしょうか。

日本株の配当利回りが良くない理由について、考えてみました。

日本の人口は減少し、日本経済の先行きは明るくないかのように言われますが、決してそうではなく、発展性のある産業分野はまだまだあります。

また、村上氏の高らかな理念に基づく10年ほど前の行動がきっかけとなり、少しずつ株主還元に重きを置いた企業も増えてきているように思います。